구기준(~′22년)

※ '22. 12. 31. 이전에 개산계약을 체결하여 정산원가를 산정하는 경우 적용

개념

방산물자 제비율이란 방산물자 원가계산시 적용할 비목별 예정배부율로서 간접노무비율, 간접경비율, 일반관리비율, 투하자본보상비율, 이윤율을 말하는데, 매년 업체별, 공장별로 산정년도를 기준으로 하여 그 직전년도를 포함한 과거 2년간의 방산물자의 생산을 위하여 투입된 실적비용을 기준하여 산정

산정대상

「방위사업법」 제35조에 의하여 방위산업체 지정을 받고, 동법 제34조에 의하여 방산물자의 지정을 받아 방산제품을 생산하는 업체를 대상으로 업체별, 공장별로 구분하여 산정

방산제비율의 구성

- 주1) 간접노무비 : 직접노무비 × 간접노무비율

- 주2) 간접경비 : (직접노무비+간접노무비) × 간접경비율

- 주3) 일반관리비 : 제조원가(관급재료비 포함) × 일반관리비율

- 주4) 이 윤 : 기본보상액+위험보상액(기술적, 계약위험)+노력보상액(계약수행, 원가절감, 설비투자, 경영노력)

- 주5) 기 타 : 투하자본보상비 + 수출 보전 감가상각비 + 관세 등

신기준(′23년~)

개념

방산물자 제비율이란 방산물자 원가계산시 적용할 비목별 예정배부율로서 간접재료비율, 간접노무비율, 간접경비율, 일반관리비율, 이윤율을 말하는데, 매년 업체별, 공장별로 산정년도를 기준으로 하여 그 직전년도를 포함한 과거 2년간의 방산물자의 생산을 위하여 투입된 실적비용을 기준하여 산정

산정대상

「방위사업법」 제35조에 의하여 방위산업체 지정을 받고, 동법 제34조에 의하여 방산물자의 지정을 받아 방산제품을 생산하는 업체를 대상으로 업체별, 공장별로 구분하여 산정

방산 제비율의 구성

- 주1) 간접재료비 : 직접노무비 × 간접재료비율

- 주2) 간접노무비 : 직접노무비 × 간접노무비율

- 주3) 간접경비 : (직접노무비+간접노무비) × 간접경비율

- 주4) 일반관리비 : 제조원가(관급재료비 포함) × 일반관리비율

- 주5) 이 윤 : 기본보상액(방산경영안정보상액,위험보상액,투하자본보상액)

+노력보상액(수출확대보상액,연구개발보상액,중소기업육성보상액,방산원가관리체계인증보상액) - 주6) 기 타 : 관세 등

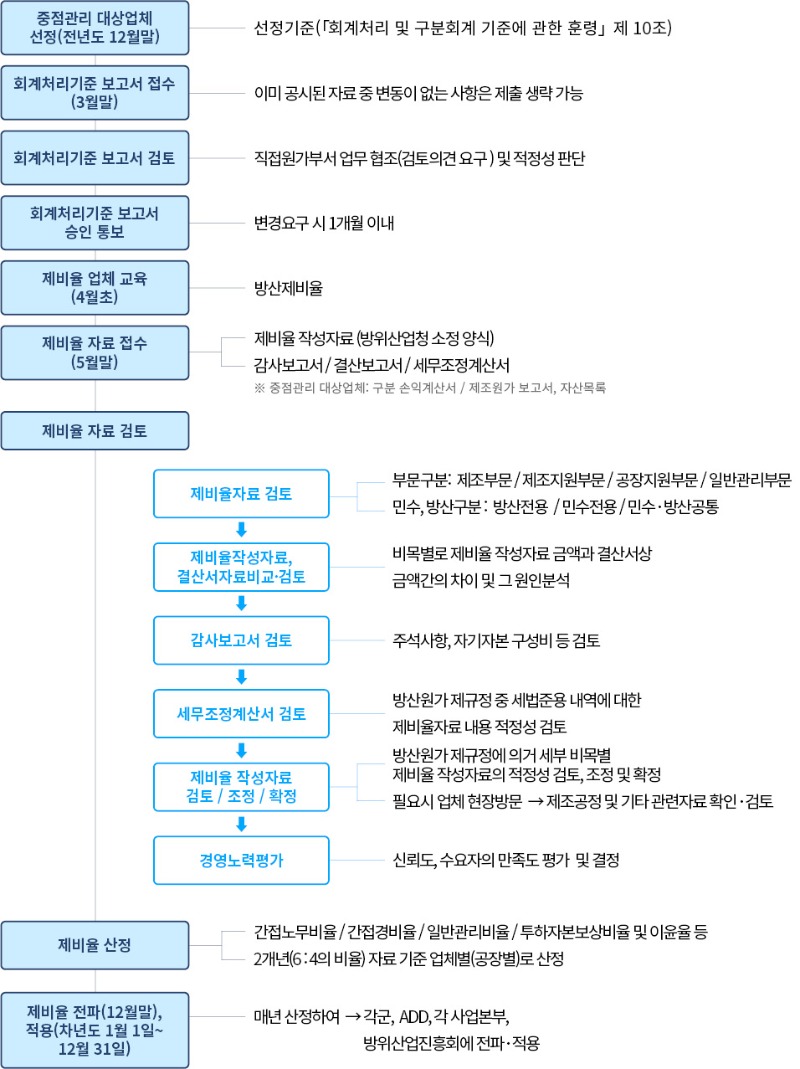

제비율 산정절차